在當今數字化浪潮席卷各行各業的背景下,營銷領域的創新早已超越了單純的廣告與傳播。將數字金融深度融入營銷與渠道管理,正成為企業構建競爭壁壘、實現可持續增長的新引擎。本案例聚焦于如何通過“金融知識流程外包”(Financial Knowledge Process Outsourcing, FKPO)這一創新模式,系統性地解決長期困擾企業的渠道融資難題,展現了營銷數字化在金融維度的深度應用與卓越價值。

一、 困局:傳統渠道融資的痛點

對于擁有龐大分銷網絡的企業而言,渠道合作伙伴(如經銷商、代理商)的資金健康狀況直接關系到市場滲透、銷售穩定與品牌忠誠。傳統渠道融資模式常面臨諸多挑戰:

- 信息不對稱: 品牌方難以實時、準確地掌握渠道商的真實經營數據與信用狀況,導致風控缺失或過度謹慎。

- 流程繁瑣低效: 融資申請、審核、放款依賴大量人工與紙質流程,耗時長、成本高,無法匹配渠道商“短、頻、快”的資金需求。

- 服務能力局限: 企業自身并非金融機構,缺乏專業的金融產品設計、風險定價與貸后管理能力,自行開展融資支持風險高、負擔重。

- 資源錯配: 有限的金融資源可能無法精準流向最具成長潛力的渠道商,削弱了融資對銷售的實際拉動作用。

這些痛點不僅制約了渠道商的擴張能力,也最終影響了品牌方的市場份額與現金流。

二、 破局:數字金融與FKPO模式的融合創新

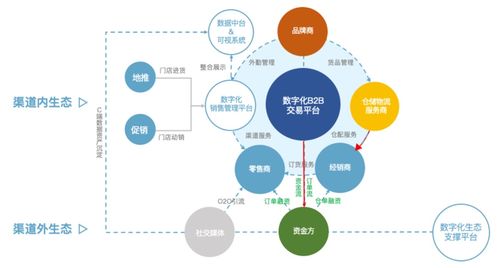

為解決上述難題,領先企業開始探索以數字技術為底座、以“金融知識流程外包”為核心的新型解決方案。該模式的核心邏輯是:企業將涉及渠道融資的專業金融知識應用與流程運營,外包給專業的金融服務平臺或科技公司,自身則聚焦于核心業務與渠道關系維護,雙方通過數據接口實現深度協同。

該模式的關鍵數字化構成要素包括:

1. 數據整合與信用畫像:

通過API等技術,無縫對接企業ERP、CRM、供應鏈系統以及渠道商的進銷存、支付流水等數據。利用大數據與人工智能模型,構建動態、多維的渠道商“數字信用畫像”,實現融資資格的精準評估與實時監控。

2. 流程自動化與線上化:

將融資申請、合同簽署、額度審批、放款、還款全流程線上化、自動化。渠道商可通過移動端一鍵申請,系統基于信用模型自動審批并放款,將傳統數周流程壓縮至分鐘級,極致提升體驗與效率。

3. 智能化風控與貸后管理:

FKPO服務商憑借其金融專業能力,建立動態風險監控模型。通過持續追蹤渠道商的銷售數據、庫存周轉、回款情況等,自動預警潛在風險,并可為品牌方提供資產狀況報告與風險管理建議。

4. 場景化金融產品設計:

基于真實的營銷場景(如旺季備貨、新品推廣、門店擴張)與渠道商數據,FKPO服務商能夠設計并快速部署定制化的融資產品,如隨借隨還的信用貸、基于訂單的應收賬款保理、存貨質押融資等,實現金融資源與營銷節奏的精準匹配。

三、 標桿實踐:價值與成效

某國內知名消費品企業引入FKPO模式后,取得了顯著成效:

- 對渠道商: 融資可獲得性提升40%,平均融資成本下降15%,申請到放款時間從2周縮短至1天內。資金活力的釋放直接推動了渠道商進貨意愿與市場推廣投入。

- 對品牌方: 渠道銷售額同比增長25%,渠道庫存健康度顯著優化,壞賬風險得到有效控制。企業將內部財務與法務人員從繁瑣的融資事務中解放出來,專注于戰略合作與市場規劃。

- 對整體生態: 構建了以數據驅動的互信、共贏渠道金融生態。渠道商忠誠度與粘性增強,品牌方獲得了穩定增長的銷售“毛細血管”,FKPO服務商則憑借專業服務與科技能力獲得了可持續的商業模式。

四、 啟示與展望

“數字金融+FKPO”模式的成功,為營銷數字化提供了深刻啟示:

- 數字化不僅是工具,更是重塑生產關系的能力。 它通過數據連通,將品牌方、渠道商、金融機構深度綁定,形成了更穩固的協同網絡。

- 專業外包釋放核心價值。 企業無需成為金融專家,而是通過外包專業流程,高效獲取金融能力,聚焦品牌、產品與市場核心競爭力的提升。

- 未來演進: 隨著區塊鏈、物聯網(IoT)技術的成熟,渠道融資可進一步實現交易數據與資產狀態的不可篡改、全程可追溯,融資將更加精準、安全與自動化。FKPO模式也將從解決融資難題,擴展到為渠道商提供全面的數字化經營賦能(如智能選品、庫存優化、現金流管理),最終推動整個分銷體系的全面數字化轉型。

將金融知識流程外包與數字技術相結合,不僅破解了渠道融資的舊有困局,更開創了以金融活水精準灌溉營銷渠道的新范式,是企業在數字經濟時代構建敏捷、韌性與智能型渠道網絡的戰略選擇。